Storytel lämnade sin kvartal 4 rapport idag och där var inga överraskningar tycker jag. Man fortsätter sin aggressiva expandering i andra länder genom att tillverka nya ljudböcker och marknadsföra sig och där ligger dem stora kostnaderna och man redovisar för hela 2017 ett minusresultat på 72 mkr. Under 2017 gjorde man en riktad nyemission (nya aktier till större aktieägare) som gav c:a 200 mkr till kassan för att kunna fortsätta expansionen. Kassan uppgick till 251 mkr vid årskiftet.

Under kvartal 4 lanserades Storytel i Spanien och Indien, och efter årskiftet så har man också lanserats i Island. Indien är ju speciellt med tanke på folkmängden där, så det blir spännande att följa. Man specificerar inte i rapporten hur mycket varje land omsätter eller några marginaler per land. Men man har tidigare kommunicerat att Sverige, Danmark och Norge går med vinst där man också är marknadsledande.

Mitt näst största innehav i utdelningsportöljen lämnade sin kvartal 4 rapport idag och den var något svagare än jag hade förväntat mig, där marginalen för kvartal 4 var något lägre än jag trott. Förutom ekonomi/finans vilket varit deras specialområde har SJR nu också expanderat inom HR, IT och Supply Chain.

Jag hade väntat mig en utdelning på 3,0 kr per aktie men styrelsen i SJR föreslår en utdelning på 2,9 kr per aktie för 2017, vilket ändå är en utdelningstillväxt på 14% så det går inte att gnälla på. Ett orostecken är kortfristiga fodringar ökar med 30% under 2017, vilket antingen betyder att de har svårare att få kunder att betala fakturorna eller att betalningsvillkoren har försämrats under året. Kassan är just nu 41,2 mkr och utdelningen på 2,9 kr per aktie innebär en utbetalning med 30,4 mkr i maj så än så länge är det ingen ko på isen. SJR har ju dessutom inga räntebärande skulder.

Sammanfattning:

Rapporten: 😐

Utdelning Föregående år: 2,55 kr / aktie

Mitt minikrav på utdelningstillväxt: 5%

Utdelning under 2018: 2,9 kr / aktie (+14%)

Sammanhängande år med höjd utdelning: 5 år

Sammanhängande år utan sänkt utdelning: 5 år

Jag har uppdaterat min watchlist med de bolagen som har lämnat in sin kvartal 4 rapport. Jag fyller på med fler efterhand som jag hittar intressanta bolag och fler kvartal 4 rapporter kommer in.

Just nu lockar H&M och Resurs Bank med sina höga direktavkastningar. H&M's aktiekurs har kommit ner betydligt så därför har deras direktavkastning ökat.

Mips som kommit fram med en teknologi för att förbättra hjälmar så att de även skyddar hjärnan för rotationsskador lämnade idag sin kvartal 4 rapport. Den visar på en tillväxt på 29% vilket är något lågt, men justerat för valutaeffekter (svagare dollar) så var den organiska tillväxten 37%. Helåret slutade på 45% (44% organiskt) tillväxt. Med målet att nå 400 mkr i omsättning till 2020 krävs det nu en 47%-ig årlig tillväxt. Totalt sålde man 2,3 miljoner enheter under 2017. Enligt Mips har också tillväxten hämmats av att hjälmtillverkarna har svårt att anpassa kapaciteten i fabrikerna till efterfrågan.

Rörelsemarginalen tog stryk under 2017 p.g.a. noteringen på stockholmsbörsen som belastade rörelseresultatet med 7 mkr. Men mest på grund av patenttvister där Mips försöker skydda sitt patent. Utan dessa extrakostnader hade rörelsemarginalen varit 35% för 2017, och deras eget mål för 2020 är 40% rörelsemarginal. Under 2017 var de legala kostnaderna 16,5 mkr, De legala kostnaderna bestod till stor del av en patenttvist med Bauer i Kanada. Den rättegången var i september och oktober förra året och man väntar fortfarande på dom i det fallet men väntar sig domen i dem närmaste månaderna.

Den andra patenttvisten gäller Poc Sweden AB och deras "SPIN" teknologi som också sägs skydda mot rotationsskador. En teknologi de har ansökt patent på. Poc är faktiskt en av Mips kunder vilket gör situationen mer känslig. Hjälmtillverkarna försöker förstås hitta på liknande teknologier för att slippa betala Mips för deras teknologi.

Det är svårt att avgöra om Poc har gjort intrång på Mips patent. Jag tycker inte det är en direkt kopia av Mips skydd men sånt är svårt att avgöra. Jämför själva i videorna nedan.

I telekonferensen idag säger Mips att de förväntar sig Mips att alltid ha legala kostnader i patenttvister men inte av den storleksordningen som var dem senaste kvartalen. Frågan är hur länge det dröjer innan ett liknande skydd kommer fram som inte är patentintrång på Mips teknologi.

Mips har under perioden lanserat Mips BPS vilket är ett rotationsskydd i hjälmar för motorcykelförare som kan ge ytterligare intäkter under 2018. Man vill dock inte ge några prognoser på försäljningen för 2018.

Förhoppningsvis kan patenttvisterna minska under 2018 och Mips slå sin in på andra hjälmmarknader för att bredda sitt utbud.

Ovan är en bild innehåller några axplock från de senaste dagarnas nyhetsrapportering. Ord som turmoil, meltdown, ras och panik användes flitigt av medierna. Inte så konstigt att de vanliga aktie/fondspararna känner oro när man exponeras för sådana rubriker, och kanske säljer i panik.

Nedan graf visar situationen med lite perspektiv. Det är Dow Jones i USA de senaste 5 åren. Visst, det är ett litet hack i kurvan men det som hände är att börsen backade till vad den var i årskiftet, alltså för en månad sen. Nä du rubriksättare, lite mer nedgång får det vara innan ni proklamerar världens undergång.

Så här skulle jag vilja att rubriken såg ut när börsen sjönk! Mycket mer hälsosammare sätt att se på börsnedgång.

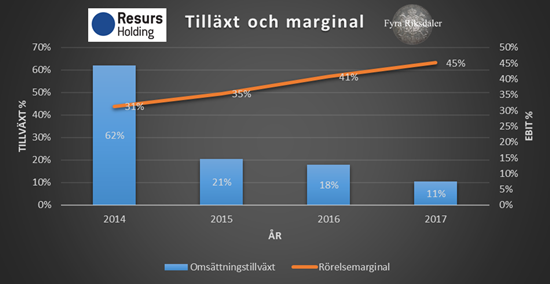

Resultatet för banken Resurs 2017 kvartal 4 bekräftade den bra trenden som Resurs har haft under 2017 och tillväxten slutade på 11% för 2017 och en rörelsemarginal på 45%. Vinsten per aktie blev 5,40 kr och utdelningen föreslås bli 3,3 kr per aktie. Jag gissade på 3,5 men de valde att sänka utdelningsandelen av vinsten något från 66% till 61%. Ändå en 10% utdelningsökning och det är jag helt klart nöjd med.

Axfood växte 6% under 2017 och landande på rörelsemarginalen 4,1%. Den sämre rörelsemarginalen gjorde att vinsten blev ungefär samma som 2016 trots tillväxten. Enligt rapporten beror den försämrade marginalen på "e-handelsatsningar, butiksexpansion och strukturkostnader.". Jag gissade på en bibehållen utdelning, men resultatet till trots så höjer man utdelningen från 6 kr till 7 kr per aktie, en ökning med 16,7%. Det är ju trevligt ur en utdelningsinvesterares perspektiv, men utdelningen äter upp hela vinsten från 2017.

Börsen för den första månaden i år börjar försiktigt uppåt med 1,6% (OMXSPI). Kvartal 4 rapporterna har börjat trilla in och hitintills har det varit blandad kompott med H&M i den sämre änden medan Beijer Ref levererade en kanonrapport. I februari rapporterar 28(!) företag som jag har i mina aktieportföljer. Den som tycker Februari är en tråkig månad rekommenderar jag att börja intressera sig för aktier för herregud vad mycket rapporter det finns att läsa och grotta sig ner i.

Spekulativa portföljen (+4,0%)

Min spekulativa portfölj steg 4% och det är första gången sen juni förra året som portföljen klådde index så det var en lättnad, och året kunde inte börja bättre. Även om man är långsiktig så är det inte bra om portföljen underpresterar för länge. Största dragloket blev Plejd som steg 40% under januari. Plejd har alltså stigit mer än 200% på 4 månader, det är så pass mycket så jag sålde hälften för att säkra en del av vinsten. Magnolia Bostad tog lite revansch under januari med en uppgång på 19% och min favoritspelutvecklare Paradox steg 23%. I botten hittar vi Mips som har haft problem med att kopior av deras produkt dykt upp lite här och var.

Utdelningsportföljen

I januari blev det tråkigt nog inga utdelningar, men däremot en del affärer. Jag sålde min sista Preferensaktie Volati Pref eftersom riksbankens räntehöjning förväntas i mitten av detta året, vilket borde sätta press på referensaktier. Två nya utdelningsaktier ByggPartner och Marine Harvest tog plats i portföljen, och sen ett par påfyllningar av Skanska aktien. Förväntad utdelning för 2018 är nu uppe i 15 300 kr.

Handel i Januari

Förutom utdelningsaktier så har det blivit ett nytt tillskott i den spekulativa portföljen genom Diadrom Holding som är ett litet konsultbolag baserat i Göteborg som är specialiserade på diagnostiktjänster och har egen mjukvara för fordon vilket gör Diadrom intressant i den här tiden när vi går mot självkörande fordon. Jag har länge funderat på hur man kan spekulera i den kommande självkörande revolutionen och i vilka bolag isåfall. Diadrom är ett första steg.

Portföljerna

En uppdatering av hur portföljerna ser ut visar problemet just nu i den spekulativa portföljen. Bostadsutvecklarna Magnolia Bostad och SSM är dem två största innehaven och med tanke på riskspridning är det inte bra. Jag kommer att sälja av från dessa två men frågan är när det blir läge för det.