Bussoperatören Nobina släppte idag sin första kvartalsrapport för i år, i det brutna räkenskapsåret 17/18. Jag gjorde en närmare titt på deras verksamhet i min

förra blogpost.

Rapporten för kvartal 1 kan sammanfattas så här:

Nettoomsättning: 2276 mkr (2224) +2,3%

Rörelseresultat: 87 mkr (121) -28,1%

Rörelsemarginal: 3,8% (5,4%)

Resultat: 35 mkr (69) -49,3%

Resultat per aktie: 0,39 kr (0,78)

Rapporten i sin helhet finns

här

Rapporten var en besvikelse och aktien sjönk -5,8% idag. Tillväxten var svag men det var rörelseresultatet som var lägre än väntat.

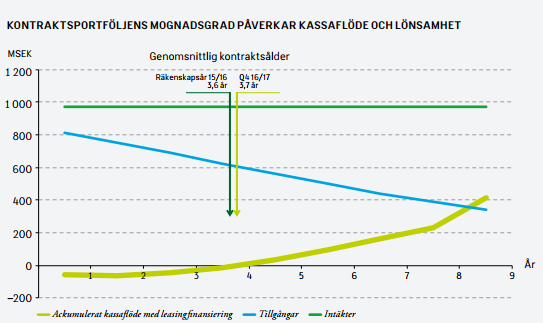

Vd'n skriver i rapporten att det beror på högre temporära kostnader för rekrytering och att det var många kontrakt som påbörjades förra året. Kontrakten som är normalt på 8 år genererar mer kassaflöde desto längre kontraktet löpt. I början kostar det att investera i nya bussar och trafiken är till en början mer ineffektiv tills man optimerat rutterna, vilket Nobina försöker förklara i nedan bild.

|

| Från Nobinas kvartal 1, 2017/18 rapport. |

En normal längd på ett kontrakt är c:a 8 år och nu är genomsnittet 3,9 år på de kontrakt man nu har. Ju äldre kontrakt man har desto mer intäkter. Dessutom har man en ung bussflotta som i genomsnitt är på 5,7 år gamla vilket är lågt enligt Nobina. Så betydande satsningar har gjorts på nya bussar. Poängen Nobina vill driva fram är att marginalerna blir bättre framöver. De har som mål att ha en EBT (vinst innan skatt) på 4,5% av omsättningen. För kvartal 1 blev den nu 2,2%.

Utdelningen

Jag vill inte döma bolaget p.g.a.

en dålig kvartalsrapport men för att ett företag ska finnas i min utdelningsportfölj så krävs stabil ihållande utdelningsförmåga och jag börjar tveka om Nobina kan leverera det. Om man spekulerar i att dem kan växa 3% i år och nå en förbättrad EBT marginal på 3,5% för helåret ger det, med en utdelningsmål på 75% av EBT, en utdelning på 2,7 kr per aktie. Alltså en sänkning med 0,4 kr per aktie. Jag ogillar att ha företag som sänker sin utdelning, men med tanke på Nobinas höga direktavkastning så skulle det vara ok med en behållen utdelning. Jag är inte beredd att kasta in handduken än för den här aktien. Dem har fortfarande möjlighet att klara av att behålla utdelningen så jag behåller aktien tillsvidare.

Inga kommentarer:

Skicka en kommentar